Reestructuración de pasivos financieros

Mario Alfaro, gerente de auditoría en BDO Perú

Perfil en LinkedIn

El mundo continúa afectado por la pandemia del COVID 19 y los efectos económicos en las empresas han ido desde negocios paralizados a simplemente obligados a cerrar operaciones al no poder continuar con ellas.

Aquellas empresas que han logrado subsistir en el tiempo, se han visto obligadas a tomar una serie de medidas direccionadas a renegociar sus pasivos u obligaciones financieras a fin de no ver afectado sus operaciones y resultados económicos.

- Reducción de las tasas de interés.

- Ampliación del vencimiento contractual inicial de la obligación

- Modificación de las condiciones de pago.

- Solicitud de «períodos de gracia» para evitar incumplir los términos contractuales iniciales.

Sin embargo, estas “nuevas condiciones” de los pasivos no pueden ser vistos como una simple modificación al mismo y como contrapartida el efecto en los resultados de la Compañía. La NIIF 9 “Instrumentos Financieros” (vigente a nivel mundial desde el 1 de enero de 2018), establece que la contabilización de la modificación de un pasivo financiero1 dependerá si la modificación es sustancial o no (léase párrafo 3.3.2 de la NIIF 9).

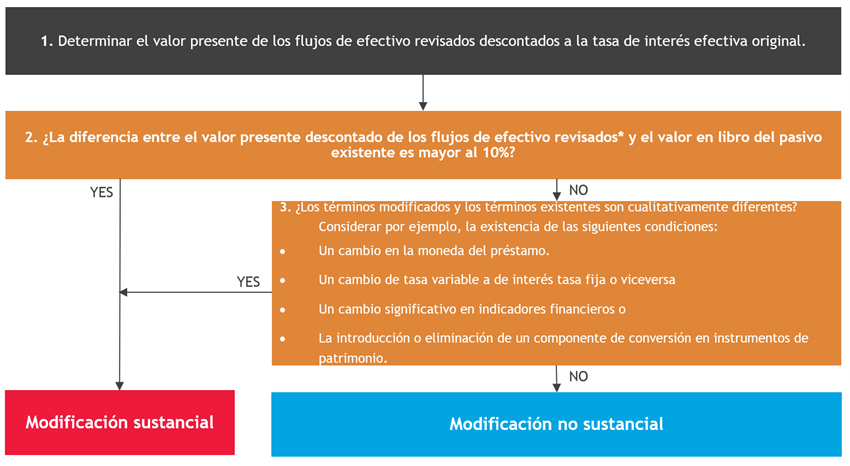

Una modificación será sustancial o no, si después de una evaluación cuantitativa y cualitativa respecto a las nuevas condiciones del pasivo (conocido en la práctica como la prueba del 10% léase párrafo B3.3.6 de la NIIF 9) se determina ello. A continuación, describiremos los pasos a seguir en la evaluación de una manera gráfica:

Luego de seguir estos pasos para evaluar cualitativa y cuantitativamente la modificación del pasivo financiero, los efectos contables que genera dicha variación darán como resultado según NIIF 9 los siguientes tratamientos contables:

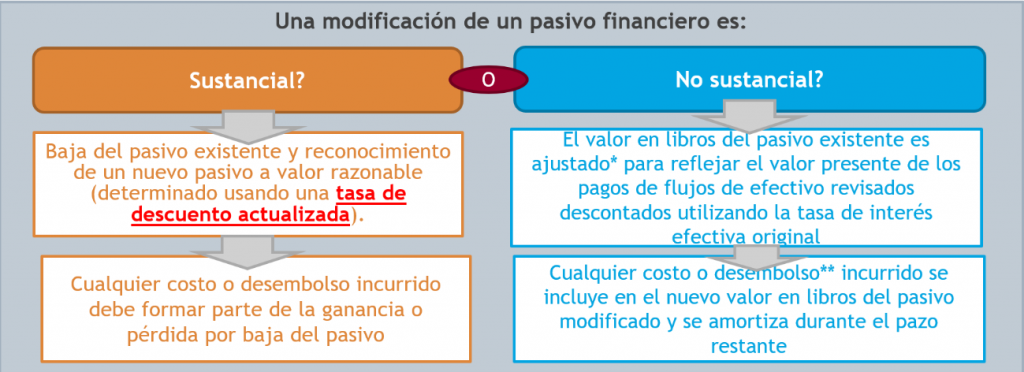

Como se puede observar del cuadro anterior, la modificación de un pasivo financiero tiene tratamiento contable diferente si estamos frente a una modificación sustancial o no.

En el caso de la modificación sustancial se debe dar de baja al pasivo existente y reconocer el nuevo pasivo a valor razonable sobre la “nueva tasa” de descuento; sin embargo, si la modificación no es sustancial sólo se producirá un ajuste del pasivo en libros producto del valor presente de los nuevos flujos utilizando la tasa “original”.

De igual forma, el diferencial entre el pasivo y el nuevo valor razonable entre una modificación sustancial y una no sustancial es diferente

Dichos tratamientos también tendrán efectos contables distintos en los resultados de cada empresa. En el caso sustancial este irá directamente a resultados y en el no sustancial irá a resultados en forma periódica en función al plazo de la obligación financiera.

1Según la NIC 32 Instrumentos financieros: Presentación – Un pasivo financiero es cualquier pasivo que sea a) una obligación contractual de entregar efectivo u otro activo financiero a otra entidad o b) un contrato que será o podrá ser liquidado utilizando instrumentos de patrimonio propio de la entidad